Solde de la taxe d’apprentissage : versement en nature aux CFA expliqué par le ministère du Travail

Le ministère du Travail publie sur son site, à la date du 15/11/2023, des explications sur l’utilisation de la fraction de la taxe d’apprentissage appelée le solde. Elle peut être affectée par les employeurs à différents types d’établissements bénéficiaires et « parmi les différentes modalités de versement du solde, le versement en nature permet aux entreprises de contribuer directement au développement des CFA », indique le ministère.

Le versement en nature est l’une des deux modalités de versement du solde de la taxe d’apprentissage. Les employeurs ont la possibilité :

• de le verser aux Urssaf,

• de le verser aux CFA sous la forme d’équipements ou de matériels conformes aux besoins des formations dispensées.

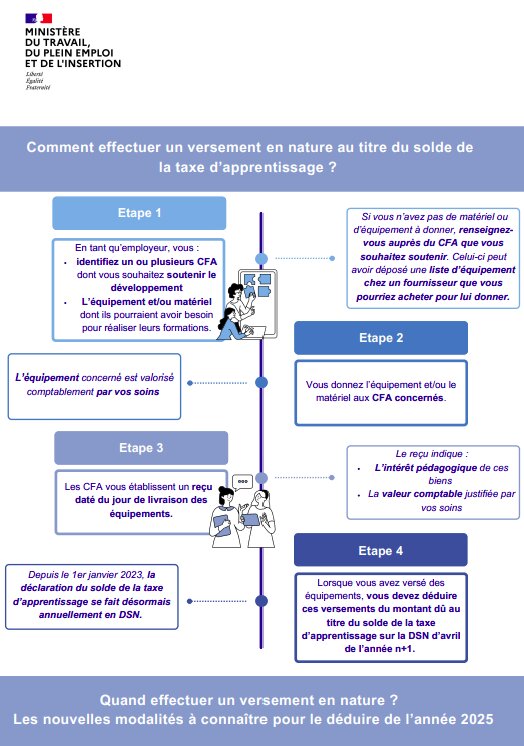

Effectuer un versement en nature

Première étape

- Identifier un ou plusieurs CFA dont l’employeur souhaite soutenir le développement, ainsi que l’équipement ou le matériel dont le ou les CFA pourrai(en)t avoir besoin ;

- Les équipements et/ou matériels concernés doivent être valorisés comptablement par l’entreprise.

Deuxième étape

L’employeur donne l’équipement et/ou le matériel aux CFA concernés. Les CFA établissent alors un reçu destiné à l’entreprise, daté du jour de livraison des matériels et équipements, indiquant :

- L'intérêt pédagogique de ces biens,

- La valeur comptable justifiée par l’entreprise (article R. 6241-24 du Code du Travail).

Les CFA ont également la possibilité de déposer une liste de matériels chez un fournisseur

Cette liste peut ensuite être utilisée par l’entreprise pour acheter des équipements et matériels pour les fournir aux CFA. Cette possibilité est ouverte sous conditions :

- Qu’une facturation soit établie par le fournisseur auprès de l’entreprise concernée pour justifier du montant qui s’impute au titre du solde de la taxe d’apprentissage ;

- Qu’au regard du matériel reçu par le CFA et des montants correspondants, ce dernier établisse un reçu en direction de l’entreprise mentionnant que celle-ci s’est libérée de son obligation au titre du solde et en précisant le montant.

Période pour effectuer un versement en nature

Pour être déductible du solde de la taxe d’apprentissage, déclaré en année n+1 via la DSN (déclaration sociale nominative) d’avril n+1, les versements en nature doivent être effectués entre le 01/01 et le 31/12 de l’année n.

Exemple : pour qu’un versement en nature au titre du solde puisse être déduit du solde déclaré sur la DSN d’avril 2025, celui-ci doit avoir été effectué entre le 01/01 et le 31/12/2024.

Un versement en nature effectué à un CFA le 03/01/2024 sera déductible du solde de la taxe d’apprentissage déclaré sur la DSN d’avril 2025.

Nouvelles modalités de déclaration du versement en nature

- Depuis le 01/01/2023, la déclaration du solde de la taxe d’apprentissage se fait désormais annuellement, en DSN. Le solde de l’année n doit être déclaré sur la DSN d’avril exigible le 05 ou 15/05 de l’année n+1, de chaque année.

- Lorsque l’entreprise a versé des équipements et/ou du matériel à un ou plusieurs CFA, ces versements doivent être déduits du montant dû par l’entreprise au titre du solde de la taxe d’apprentissage sur la DSN d’avril.

- Lorsque la valorisation comptable des équipements ou matériels concernés n’est pas égale au montant de solde de la taxe d’apprentissage dû, l’entreprise demeure redevable du versement du montant manquant.